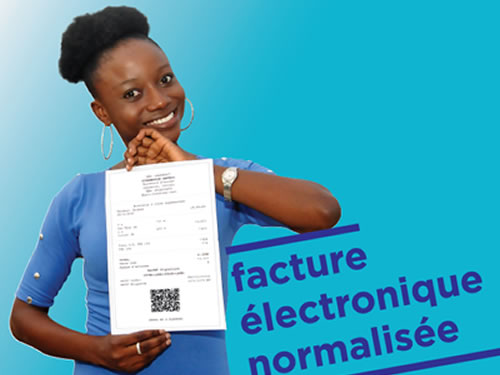

La collecte et la gestion de la Taxe sur la Valeur Ajoutée (TVA) constitue pour notre pays un enjeu très important pour la Direction Générale des Impôts (DGI). Dans cette dynamique, la loi de finances gestion de 2018 a prévu en République du Bénin un système de machines électroniques de facturation de la Taxe sur la Valeur Ajoutée (TVA). La première étape de la mise en œuvre de cette réforme démarre ce 30 mars 2018 avec quelques entreprises assujetties à la TVA qui doivent désormais délivrer à leurs clients la facture électronique normalisée.

La facture électronique normalisée est un outil de gestion et de contrôle interne qui vise à lutter contre la concurrence déloyale entre opérateurs économiques et la fraude sur la TVA. Les populations en exigeant la facture électronique normalisée lors de leurs achats, s’assure ainsi que la TVA qu’elles payent est effectivement reversée dans les caisses de l’Etat.

Avec la facture électronique normalisée, nous contribuons à l’accroissement des recettes de notre pays et partant à son développement.

Avec la facture électronique normalisée, le Bénin modernise son système fiscal pour assurer la justice et l’équité fiscales.

Contexte de la réforme

Les différentes crises économiques et financières ont offert aux Etats du monde entier une grande opportunité de s’attaquer à la fraude fiscale et à l’économie informelle qui occasionnent pour les Etats de grosses pertes de recettes fiscales chaque année. Les avantages sont énormes : Un contrôle renforcé augmente les recettes fiscales ; ce qui conduit à des budgets plus importants pour les Etats, à une croissance économique plus forte et à de plus grandes possibilités de dépenses sociales.

Malgré les efforts récents des administrations fiscales subsahariennes pour maîtriser l’assiette fiscale et partant augmenter les recettes fiscales, les recettes fiscales représentent en moyenne environ 15% du PIB contre 35% en moyenne dans les pays de l’OCDE et 23% en Amérique latine.

Il ressort de ce qui précède que des marges d’amélioration des performances des administrations fiscales en matière de maîtrise de l’assiette fiscale restent énormes. Il est largement convenu que l’incivisme fiscal tant décrié est inversement proportionnel à la capacité de maîtrise de l’assiette par l’administration fiscale. Il est donc question pour les administrations fiscales de renforcer leurs capacités en matière de lutte contre le secteur informel et la fraude fiscale qui se manifeste par la non-déclaration ou la déclaration minorée des ventes taxables et des revenus imposables.

La non-déclaration ou la déclaration minorée des ventes taxables et des revenus imposables constitue un défi mondial. Pour lutter efficacement contre cette fraude, il faut stratégiquement améliorer d’une part la politique fiscale du pays et d’autre part renforcer la capacité de l’administration fiscale en vue d’une meilleure maitrise de l’assiette fiscale.

Dans ce cadre, il convient d’instituer en amont des mesures visant à empêcher la manipulation frauduleuse des ventes ou à leur non-déclaration dont notamment la facture électronique normalisée. Le Conseil des Ministres du 27 septembre 2017 en a retenu le principe. La Loi de finances gestion 2018 a acté cette réforme déjà mise en œuvre par plusieurs pays dans le monde : Hongrie, Suède, Belgique, Turquie, Japon, Brésil, Kenya, Rwanda, Ethiopie, Tanzanie….). Il en a résulté dans pour ces pays, une forte progression des recettes fiscales sans augmentation du taux de l’impôt.

Dossier de presse sur la facture électronique normalisée

Dossier de presse sur la facture électronique normalisée